Om die plan te bereik om teen 2035 op te hou met die verkoop van brandstofvoertuie, bied Europese lande in twee rigtings aansporings vir nuwe energievoertuie: aan die een kant belastingaansporings of belastingvrystellings, en aan die ander kant subsidies of befondsing vir ondersteunende fasiliteite aan die aankoopkant of in die gebruik van die voertuig. Die Europese Unie, as die kernorganisasie van die Europese ekonomie, het beleide ingestel om die ontwikkeling van nuwe energievoertuie in elk van sy 27 lidlande te lei. Oostenryk, Siprus, Frankryk, Griekeland, Italië en ander lande gee direk kontantsubsidies in die aankoop van die voertuig, terwyl België, Bulgarye, Denemarke, Finland, Letland, Slowakye, Swede en sewe lande geen aankoop- en gebruiksaansporings bied nie, maar wel belastingaansporings.

Die volgende is die ooreenstemmende beleide vir elke land:

Oostenryk

1. Kommersiële voertuie met nul-emissie BTW-verligting, bereken volgens die totale prys van die voertuig (insluitend 20% BTW en besoedelingsbelasting): ≤ 40 000 euro volle BTW-aftrekking; die totale aankoopprys van 40 000-80 000 euro, die eerste 40 000 euro sonder BTW; > 80 000 euro, geniet nie die voordele van BTW-verligting nie.

2. Nul-emissievoertuie vir persoonlike gebruik is vrygestel van eienaarskapsbelasting en besoedelingsbelasting.

3. Korporatiewe gebruik van nul-emissievoertuie is vrygestel van eienaarskapsbelasting en besoedelingsbelasting en geniet 'n 10%-afslag; korporatiewe werknemers wat maatskappy-nul-emissievoertuie gebruik, is vrygestel van belasting.

4. Teen die einde van 2023 kan individuele gebruikers wat 'n suiwer elektriese reikafstand ≥ 60 km en 'n totale prys ≤ 60 000 euro koop, 'n aansporing van 3 000 euro kry vir suiwer elektriese of brandstofselmodelle, en 'n aansporing van 1 250 euro vir inprop-hibried- of verlengde reikafstandmodelle.

5. Gebruikers wat voor die einde van 2023 koop, kan die volgende basiese geriewe geniet: 600 euro se slim laaikabels, 600 euro se muurgemonteerde laaibokse (enkel-/dubbelwonings), 900 euro se muurgemonteerde laaibokse (woongebiede), en 1 800 euro se muurgemonteerde laaipale (geïntegreerde toestelle wat as lasbestuur in omvattende wonings gebruik word). Laasgenoemde drie hang hoofsaaklik af van die residensiële omgewing.

België

1. Suiwer elektriese en brandstofselvoertuie geniet die laagste belastingkoers (EUR 61,50) in Brussel en Wallonië, en suiwer elektriese voertuie is vrygestel van belasting in Vlaandere.

2. Individuele gebruikers van suiwer elektriese en brandstofselvoertuie in Brussel en Wallonië geniet die laagste belastingkoers van 85,27 euro per jaar, Wallonië hef geen belasting op die aankoop van die bogenoemde twee tipes voertuie nie, en die belasting op elektrisiteit is van 21 persent tot 6 persent verminder.

3. Korporatiewe kopers in Vlaandere en Wallonië kom ook in aanmerking vir die Brusselse belastingaansporings vir suiwer elektriese en brandstofselvoertuie.

4. Vir korporatiewe kopers word die hoogste vlak van verligting toegepas op modelle met CO2-uitlatings ≤ 50g per kilometer en krag ≥ 50Wh/kg onder NEDC-toestande.

Bulgarye

1. Slegs elektriese voertuie belastingvry

Kroasië

1. Elektriese voertuie is nie onderhewig aan verbruiksbelasting en spesiale omgewingsbelasting nie.

2. Die aankoop van suiwer elektriese motorsubsidies 9 291 euro, inprop-hibriede modelle 9 309 euro, slegs een aansoekgeleentheid per jaar, elke motor moet vir meer as twee jaar gebruik word.

Siprus

1. Persoonlike gebruik van motors met CO2-uitlatings van minder as 120g per kilometer is vrygestel van belasting.

2. Vervanging van motors met CO2-uitlatings van minder as 50g per kilometer en wat nie meer as €80,000 kos nie, kan gesubsidieer word tot €12,000, tot €19,000 vir suiwer elektriese motors, en 'n subsidie van €1,000 is ook beskikbaar vir die sloop van ou motors.

Tsjeggiese Republiek

1. Suiwer elektriese voertuie of brandstofselvoertuie wat minder as 50 g koolstofdioksied per kilometer uitstoot, is vrygestel van registrasiegelde en het spesiale nommerplate aangeheg.

2. Persoonlike gebruikers: suiwer elektriese voertuie en hibriede modelle word vrygestel van padbelasting; voertuie met CO2-uitlatings van minder as 50g per kilometer word vrygestel van padtolgeld; en die waardeverminderingstydperk van laaitoerusting vir elektriese voertuie word verkort van 10 jaar tot 5 jaar.

3. Belastingvermindering van 0.5-1% vir BEV- en PHEV-modelle vir privaat gebruik van korporatiewe aard, en padbelastingvermindering vir sommige brandstofvoertuigvervangingsmodelle.

Denemarke

1. Nul-emissievoertuie is onderhewig aan 'n registrasiebelasting van 40%, minus DKK 165 000 registrasiebelasting, en DKK 900 per kWh batterykapasiteit (tot 45 kWh).

2. Lae-emissie voertuie (emissies<50g co2km) are subject to a 55 per cent registration tax, less dkk 47,500 and 900 kwh of battery capacity (up maximum 45kwh).

3. Individuele gebruikers van nul-emissie motors en motors met CO2-uitlatings van tot 58g CO2/km trek voordeel uit die laagste halfjaarlikse belastingkoers van DKK 370.

Finland

1. Vanaf 1 Oktober 2021 is nul-emissie passasiersmotors vrygestel van registrasiebelasting.

2. Korporatiewe voertuie word van 2021 tot 2025 vrygestel van belastingheffings van 170 euro per maand vir BEV-modelle, en die laai van elektriese voertuie by die werkplek is vrygestel van inkomstebelasting.

Frankryk

1. Elektriese, hibriede, CNG-, LPG- en E85-modelle is vrygestel van alle of 50 persent van belastingheffings, en modelle met suiwer elektriese, brandstofsel- en inprophibriede (met 'n reikafstand van 50 km of meer) word massief belastingverminder.

2. Ondernemingsvoertuie wat minder as 60 g koolstofdioksied per kilometer uitstoot (behalwe dieselvoertuie) is vrygestel van die koolstofdioksiedbelasting.

3. Die aankoop van suiwer elektriese voertuie of brandstofselvoertuie, indien die voertuig se verkoopprys nie 47 000 euro oorskry nie, individuele gebruikersgesin-subsidies van 5 000 euro, korporatiewe gebruikersubsidies van 3 000 euro, indien dit 'n vervanging is, kan gebaseer word op die waarde van die voertuigsubsidies, tot 6 000 euro.

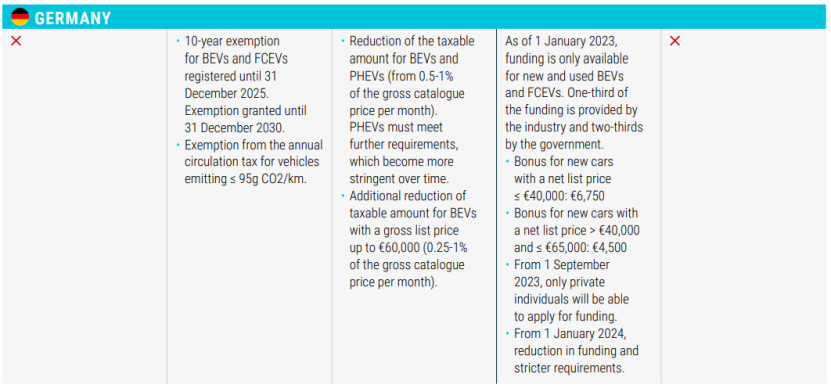

Duitsland

1. Suiwer elektriese voertuie en waterstofbrandstofselvoertuie wat voor 31 Desember 2025 geregistreer is, sal 'n 10-jaar belastingverligting tot 31 Desember 2030 ontvang.

2. Vrygestel voertuie met CO2-uitlatings ≤95g/km van jaarlikse sirkulasiebelasting.

3. Verminder inkomstebelasting vir BEV- en PHEV-modelle.

4. Vir die aankoopsegment sal nuwe voertuie met 'n prys van onder €40 000 (insluitend) 'n subsidie van €6 750 ontvang, en nuwe voertuie met 'n prys van tussen €40 000 en €65 000 (insluitend) sal 'n subsidie van €4 500 ontvang, wat slegs vanaf 1 September 2023 vir individuele kopers beskikbaar sal wees, en vanaf 1 Januarie 2024 sal die verklaring strenger wees.

Griekeland

1. 75% vermindering in registrasiebelasting vir PHEV's met CO2-uitlatings tot 50g/km; 50% vermindering in registrasiebelasting vir HEV's en PHEV's met CO2-uitlatings ≥ 50g/km.

2. HEV-modelle met 'n verplasing ≤1549cc wat voor 31 Oktober 2010 geregistreer is, is vrygestel van sirkulasiebelasting, terwyl HEV's met 'n verplasing ≥1550cc onderhewig is aan 60% sirkulasiebelasting; motors met CO2-uitlatings ≤90g/km (NEDC) of 122g/km (WLTP) is vrygestel van sirkulasiebelasting.

3. BEV- en PHEV-modelle met CO2-uitlatings ≤ 50g/km (NEDC of WLTP) en netto kleinhandelprys ≤ 40 000 euro is vrygestel van die voorkeurklasbelasting.

4. Vir die aankoop van die skakel geniet suiwer elektriese voertuie 30% van die netto verkoopprys van die kontantkorting, die boonste perk is 8 000 euro, indien die einde van die lewensduur meer as 10 jaar is, of die ouderdom van die koper meer as 29 jaar oud is, moet u 'n bykomende 1 000 euro betaal; suiwer elektriese taxi's geniet 40% van die netto verkoopprys van die kontantkorting, die boonste perk van 17 500 euro, die sloop van ou taxi's moet 'n bykomende 5 000 euro betaal.

Hongarye

1. BEV's en PHEV's kwalifiseer vir belastingvrystelling.

2. Vanaf 15 Junie 2020 is die totale prys van 32 000 euro vir elektriese voertuie subsidies van 7 350 euro, en die verkoopprys tussen 32 000 en 44 000 euro subsidies van 1 500 euro.

Ierland

1. 5 000 euro vermindering vir suiwer elektriese voertuie met 'n verkoopprys van nie meer as 40 000 euro nie, meer as 50 000 euro is nie geregtig op die verminderingsbeleid nie.

2. Geen NOx-belasting word op elektriese voertuie gehef nie.

3. Vir individuele gebruikers, die minimum tarief van suiwer elektriese voertuie (120 euro per jaar), CO2-uitlatings ≤ 50g /km PHEV-modelle, verminder die tarief (140 euro per jaar).

Italië

1. Vir individuele gebruikers is suiwer elektriese voertuie vir 5 jaar vanaf die datum van eerste gebruik vrygestel van belasting, en na die verstryking van hierdie tydperk is 25% van die belasting op ekwivalente petrolvoertuie van toepassing; HEV-modelle is onderhewig aan 'n minimum belastingkoers (€2.58/kW).

2. Vir die aankoopsegment word BEV- en PHEV-modelle met 'n prys ≤35 000 euro (BTW ingesluit) en CO2-uitlatings ≤20 g/km met 3 000 euro gesubsidieer; BEV- en PHEV-modelle met 'n prys ≤45 000 euro (BTW ingesluit) en CO2-uitlatings tussen 21 en 60 g/km word met 2 000 euro gesubsidieer;

3. Plaaslike kliënte ontvang 'n afslag van 80 persent op die aankoop- en installasieprys van die infrastruktuur wat voorsien word vir die laai van elektriese voertuie, tot 'n maksimum van 1 500 euro.

Letland

1. BEV-modelle is vrygestel van die eerste registrasiefooi en geniet 'n minimum belasting van 10 euro.

Luxemburg 1. Slegs 50% administratiewe belasting word op elektriese voertuie gehef.

2. Vir individuele gebruikers geniet nul-emissievoertuie die laagste tarief van EUR 30 per jaar.

3. Vir korporatiewe voertuie, 'n maandelikse subsidie van 0.5-1.8% afhangende van CO2-uitlatings.

4. Vir die aankoop van die skakel, BEV-modelle met meer as 18 kWh (insluitend) subsidie van 8 000 euro, 18 kWh subsidie van 3 000 euro; PHEV-modelle per kilometer koolstofdioksiedvrystellings ≤ 50 g subsidie van 2 500 euro.

Malta

1. Vir individuele gebruikers geniet voertuie met CO2-uitlatings ≤100g per kilometer die laagste belastingkoers.

2. Die aankoop van die skakel, suiwer elektriese modelle persoonlike subsidies tussen 11 000 euro en 20 000 euro.

Nederland

1. Vir individuele gebruikers is nul-emissievoertuie vrygestel van belasting, en PHEV-voertuie is onderhewig aan 'n 50%-tarief.

2. Korporatiewe gebruikers, 16% minimum belastingkoers vir nul-emissie voertuie, die maksimum belasting vir suiwer elektriese voertuie is nie meer as 30 000 euro nie, en daar is geen beperking op brandstofselvoertuie nie.

Pole

1. Geen belasting op suiwer elektriese voertuie nie, en geen belasting op PHEV's onder 2000cc teen die einde van 2029 nie.

2. Vir individuele en korporatiewe kopers is 'n subsidie van tot PLN 27 000 beskikbaar vir suiwer EV-modelle en brandstofselvoertuie wat binne PLN 225 000 aangekoop word.

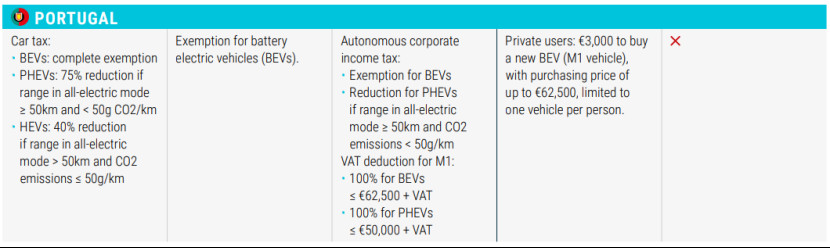

Portugal

1. BEV-modelle is vrygestel van belasting; PHEV-modelle met 'n suiwer elektriese reikafstand ≥50 km en CO2-uitlatings<50g>50 km en CO2-uitlatings ≤50 g/km kry 'n belastingvermindering van 40%.

2. Privaat gebruikers koop M1-kategorie suiwer elektriese voertuie teen 'n maksimum prys van 62 500 euro, subsidies van 3 000 euro, beperk tot een.

Slowakye

1. Suiwer elektriese voertuie is vrygestel van belasting, terwyl brandstofselvoertuie en hibriede voertuie onderhewig is aan 'n heffing van 50 persent.

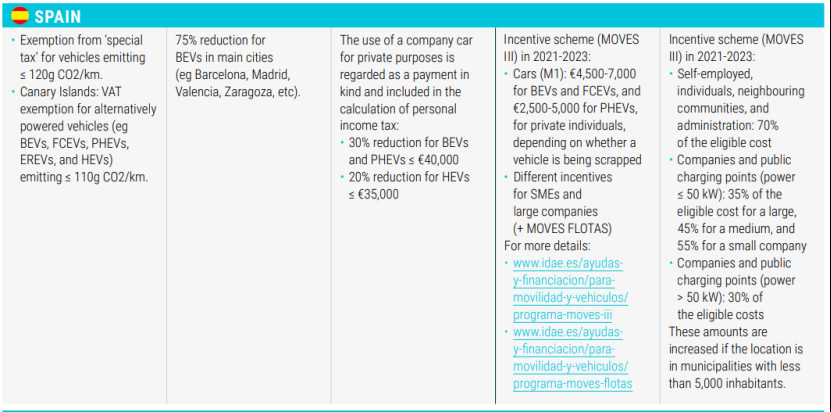

Spanje

1. Vrystelling van "spesiale belasting" vir voertuie met CO2-uitlatings ≤ 120g/km, en vrystelling van BTW in die Kanariese Eilande vir voertuie met alternatiewe aandrywing (bv. bevs, fcevs, phevs, EREVs en HEVS) met CO2-uitlatings ≤ 110g/km.

2. Vir individuele gebruikers, 'n belastingvermindering van 75 persent op suiwer elektriese voertuie in groot stede soos Barcelona, Madrid, Valencia en Zaragoza.

3. Vir korporatiewe gebruikers is BEV's en PHEV's met 'n prys van minder as 40 000 euro (insluitend) onderhewig aan 'n vermindering van 30% in persoonlike inkomstebelasting; HEV's met 'n prys van minder as 35 000 euro (insluitend) is onderhewig aan 'n vermindering van 20%.

Swede

1. Laer padbelasting (SEK 360) vir nul-emissievoertuie en PHEV's onder individuele gebruikers.

2. 50 persent belastingvermindering (tot SEK 15 000) vir tuislaaibokse vir elektriese voertuie, en 'n subsidie van $1 miljard vir die installering van lugversorgingslaaitoerusting vir inwoners van woonstelgeboue.

Ysland

1. BTW-vermindering en -vrystelling vir BEV- en HEV-modelle by die aankooppunt, geen BTW op kleinhandelprys tot 36 000 euro nie, volle BTW bo-op dit.

2. BTW-vrystelling vir laaistasies en installering van laaistasies.

Switserland

1. Elektriese voertuie is vrygestel van motorbelasting.

2. Vir individuele en korporatiewe gebruikers verminder of vrystel elke kanton vervoerbelasting vir 'n sekere tydperk gebaseer op brandstofverbruik (CO2/km).

Verenigde Koninkryk

1. Verlaagde belastingkoers vir elektriese voertuie en voertuie met CO2-uitlatings onder 75 g/km.

Plasingstyd: 24 Julie 2023